2021年高值医用耗材行业市场分析报告

2021-01-11 09:29:19 高值医用耗材,一般指对安全至关重要、生产使用必须严格控制、限于某些专科使用且价格相对较高的消耗性医疗器械。医用高值耗材主要是相对低值耗材而言的,主要是属于医用专科治疗用材料,如心脏介入、外周血管介入、人工关节、其他脏器介入替代等医用材料。高值医用耗材,一般指对安全至关重要、生产使用必须严格控制、限于某些专科使用且价格相对较高的消耗性医疗器械。医用高值耗材主要是相对低值耗材而言的,主要是属于医用专科治疗用材料,如心脏介入、外周血管介入、人工关节、其他脏器介入替代等医用材料。

1、政策分析

目前针对医用高值耗材采购,国家层面尚未出台明确的政策文件,但在药品“两票制”政策逐步推进的背景下,有许多省份对耗材两票制进行了尝试,2017年3月,陕西省医改办等八部门联合下发了《关于在全省公立医疗机构实行药品和医用耗材“两票制”的通知》,要求自2017年7月1日起全省城市公立医院正式在高值医用耗材采购工作中实施“两票制”,率先将高值医用耗材纳入两票制范围,截止到2019年,内蒙古、辽宁省、青海省、陕西省、安徽省、西藏等25省市已经开始试行耗材两票制。

2、市场分析

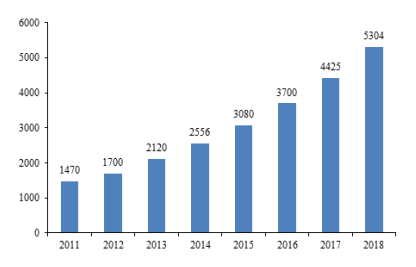

政策和需求共同推动我国医疗器械市场规模快速增长,《中国医疗器械蓝皮书(2019)》数据显示,2018 年我国医疗器械市场规模约为5,304亿,成为仅次于美国的第二大医疗器械市场,在整个医疗行业中的重要地位越发凸显。对比来看,全球市场药品市场规模与医疗器械市场规模比例约为1.4:1,发达国家基本上达到1:1,但是我国约为3:1,医疗器械市场规模远远低于药品市场规模,伴随医疗器械应用水平的不断进步,我国将遵循发达国家“重器械、轻药品”的发展路径,未来国内医疗器械市场仍存在较大的增长潜力。

图表 35:2011-2018年中国医疗器械市场规模

资料来源:中国医疗器械蓝皮书

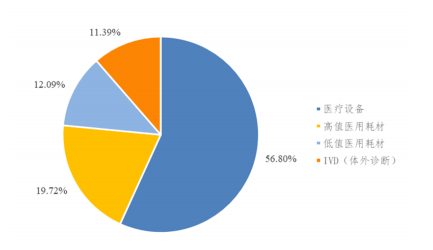

医疗器械细分市场中,医疗设备市场规模约为3,013亿,占比56.80%,其次为以骨科植入、血管介入为代表的高值医用耗材,市场规模约为1,046亿元,占比19.72%,低值医用耗材、IVD(体外诊断)分列3、4位。

图表 38:2018年我国中国医疗器械细分市场规模

资料来源:中国医疗器械蓝皮书

3、竞争企业分析

目前国内暂无专注于医疗器械或高值医用耗材分销及直销业务的上市公司,行业内的主要上市公司均为大型的医药平台型企业,销售的产品涵盖药品与医疗器械,销售模式包括医院的直销、对下级经销商的批发及对产品的终端零售等。

序号公司名称公司简介

1中国医疗器械有限公司已取得首家开展医疗器械第三方物流业务的资格认证,能够为客户提供仓储、运输、进境关务、贴标、扫码、二次包装、项目管理等多项物流服务。2019 年营业收入 693亿元,为国内最大的医疗器械流通企业。

2嘉事堂药业股份有限公司主要销售强生、美敦力、德国百多力心脏电生理、起搏器等心内科产品,销售网络覆盖北京、上海、广东、湖北、黑龙江、辽宁等全国 27 个省市,2019 年整体实现营业收入 221.86 亿,其

中医药批发收入 217.76 亿。

3瑞康医药集团股份有限公司代理国内外知名企业产品线涵盖了医疗机构的全面需求,覆盖全线科室的寄售服务,2019 年医疗器械板块配送业务实现营业收入 136.64亿元。

4深圳市海王生物工程股份有限公司药品与器械耗材业务并进,在械耗材业务方面建立了上海、北京两大营销平台,网络覆盖全国 23 个省区,71 个地级市,专注于为供应链上下游供应商及客户提供综合服务解决方案。公司 2019 年实现营业收入 414.93 亿元,其中医疗器械流通业务实现营业收入 89.98 亿元。

4、风险分析

(1)行业政策变动风险

2009 年中国中央国务院印发的《关于深化医疗卫生体制改革的意见》开启了我国新一轮医疗卫生体制改革的序幕。近年来,国家成立医疗保障局,对医保支付制度进行改革、推行跨区域联盟、带量采购及“两票制”等政策措施,凸显了国家医疗改革“降本增效提质”的政策导向。国家医改政策措施不断深入推进医疗器械流通行业向规模化、专业化、信息化与规范化方向发展,在这样的政策背景下,立足于规范化运营的大型平台型企业将直接受益。未来需要积极顺应政策导向,努力实现企业升级及经营模式创新,应对行业政策变化所导致的市场环境变化。

(2)市场整合及竞争加剧风险

医疗器械市场前景广阔,吸引了众多市场参与者进入,随着社会经济的发展、医疗改革政策的推进,医疗器械产业链面临价值重构,渠道商行业集中度逐步提高,国内已具备一定规模优势的流通企业纷纷加大力度进行渠道整合,不断拓展业务规模,一方面加强对终端医疗机构的覆盖能力,另外一方面提高对上游生产厂商的分销服务能力。企业若不能维持并持续提高渠道商的核心竞争能力,则可能在未来的竞争及行业整合中处于不利地位,增加获取上下游核心业务资源难度,进而可能影响经营业绩和财务状况

本节选资料出自尚普华泰发布的《高值医用耗材行业投资可行性研究报告》,如需更多资料请联系尚普华泰010-82885739 82885729。

尚普华泰咨询 北京总部:北京市海淀区北四环中路229号海泰大厦1118-1129

联系电话:010-82885729 82885739 联系邮箱:service@sunpul.cn

Copyright © 2020 S&P Consulting, All Right Reserved.

京ICP备19054263号-1 涉外调查许可证:2104号